一文深度了解2023年中国二次供水行业市场规模及未来前景趋势——智研咨询发布

- 产品详情

时间: 2024-06-22 07:05:58 | 作者: 托盘堆垛车

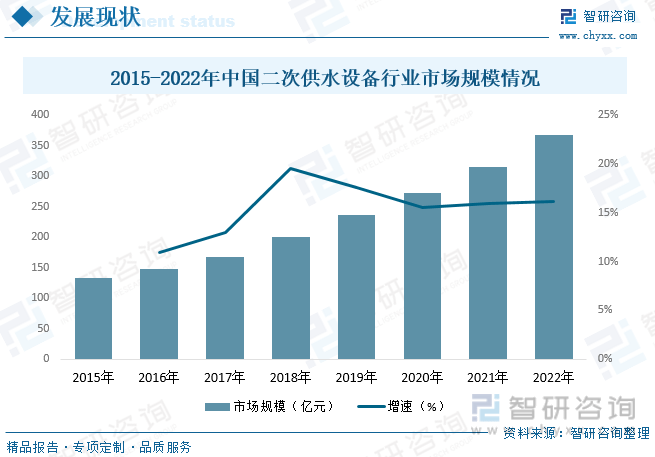

随着近年来我国基建投资力度的不断加大、房地产行业的快速发展及城镇化率的稳步提升,需要二次给水装置的高层、小高层建筑和高地集中式居住小区的数量持续不断的增加,同时随着我们国家对老旧小区改造的稳步推进,我国二次供水的需求迅速增加,推动了我国二次供水行业市场加快速度进行发展,行业市场规模也随之迅速增加。据资料显示,2022年我国二次给水装置行业市场规模约为366.8亿元,同比增长16.2%。

关键词:二次供水行业发展的新趋势、二次供水行业市场规模、二次给水装置产量、二次给水装置价格

二次供水是指单位或个人将城市公共供水或自建设施供水经储存、加压,通过管道再供用户或自用的一种供水形式。二次供水主要为补偿市政供水管线压力缺乏,保障寓居以及生活在高层人群用水而建立的。二次供水几乎是高层供水的唯一选择方式,二次供水设施是否按规定建设、设计及建设的优劣必然的联系到二次供水水质、水压和供水安全,与人民群众正常稳定的生活紧密关联。目前,二次供水方式主要可分为高位水箱二次供水系统、变频二次供水系统和无负压二次供水系统。

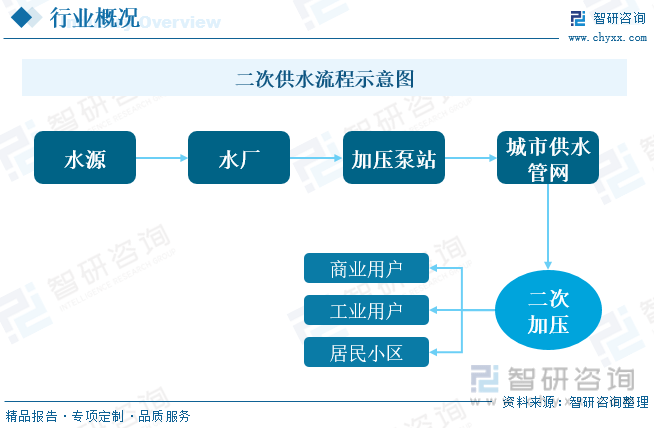

从城镇供水系统总的来看,二次供水主要环节包括水源、输水管网、净水厂、配水管网、二次供水设施、入户管道与设备、自来水龙头。一般的城镇供水过程是水源的原水经过加压后,通过输水管网输送到净水厂,净水厂生产出饮用水,再经过加压后,通过配水管网配送到用户。

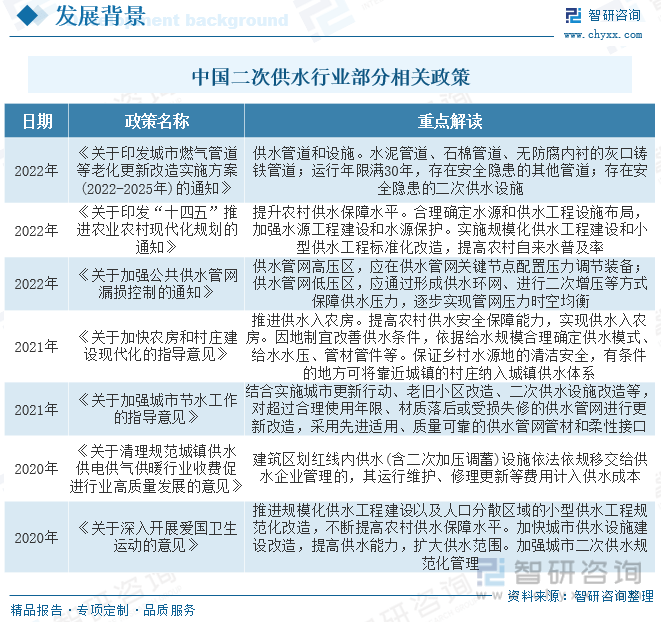

为规范二次供水产业要求,确保水质安全,相关政府部门颁发了一系列监管政策,最重要的包含改造老旧二次供水设施,加强城市二次供水规范管理等方面,为我国二次供水行业的发展提供了良好的政策环境。

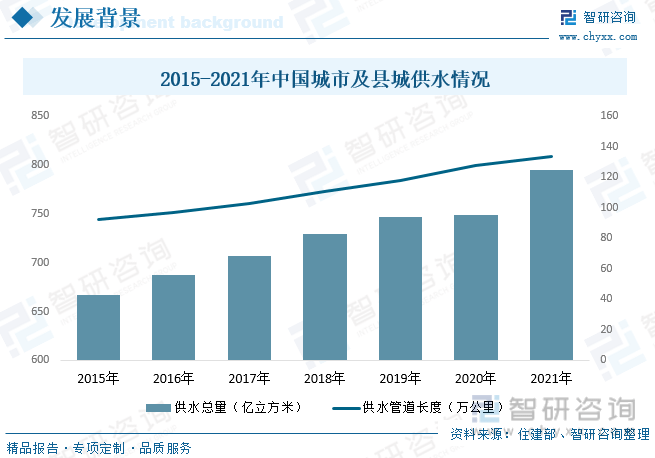

我国城市用水的供给方式以集中式供水为主,同时为补充集中式供水水量和水压还采用了二次供水。随着我们国家城镇化率的不断的提高,房屋高层建筑的增多,供水需求和供水管道长度一直增长,将促使二次供水的市场需求也逐步扩大,推动了我国二次供水行业的发展。据资料显示,2021年我国城市及县城供水总量为795.34亿立方米,同比增长6.2%;供水管道长度为133.84万公里,同比增长4.6%。

二次供水行业产业链上游主要为零部件环节,最重要的包含气压罐、水泵、阀门、变频器等;中游为二次供水环节;下游需求方主要为水务公司、地产商、建筑商、居住小区、学校、医院等。

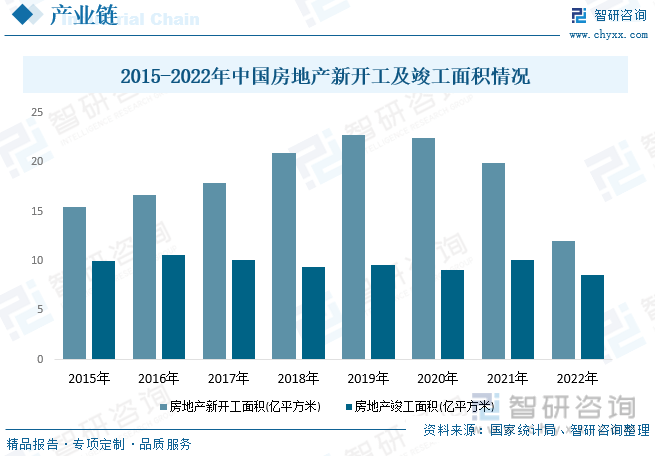

目前,二次给水装置市场需求大致上可以分为新增市场需求和替换市场需求两大类,从新增市场来看,从2016年开始,房地产新开工面积与竣工面积累计同比剪刀差开始扩大,商品房交付压力之下促使开发商竣工提速,2021年竣工房屋面积增速已超过新开工房屋面积增速;从替换市场来看,根据住建部初步统计,需要改造的2000年以前建成的老旧小区大概有30亿平方米。按照二次给水装置平均寿命8年,2012年前高层房屋的二次给水装置均已进入更换期,2012年后的高层房屋也逐渐步入更换期,二次给水装置更换将极大提升设备供应市场。据资料显示,2022年我国房地产新开工面积为12.06亿平方米,同比下降39.4%;房地产竣工面积为8.62亿平方米,同比下降15%。

随着近年来我国基建投资力度的不断加大、房地产行业的快速发展及城镇化率的稳步提升,需要二次给水装置的高层、小高层建筑和高地集中式居住小区的数量持续不断的增加,带动了我国二次供水需求的增长。此外,随着我们国家对老旧小区改造的稳步推进,老旧小区的供水体系的改造也将催生大量二次供水的替换需求。在我国二次供水的新增需求及替换需求持续增长的推动下,我国二次供水行业市场加快速度进行发展,行业市场规模也随之迅速增加。据资料显示,2022年我国二次给水装置行业市场规模约为366.8亿元,同比增长16.2%。

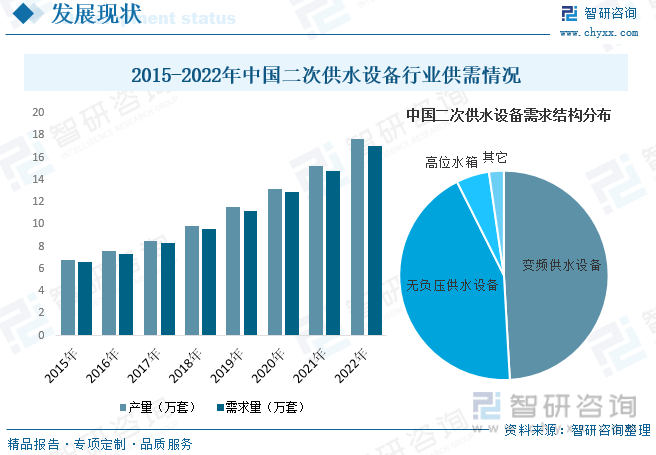

从行业供需方面来看,随着我们国家二次供水行业的快速发展及下游需求的持续增长,近年来我国二次给水装置产量及需求量整体呈持续上升的趋势。据资料显示,2022年我国二次给水装置产量约为17.66万套,同比增长15.8%;需求量约为17.08万套,同比增长15.5%。

从需求结构方面来看,目前,我国二次给水装置大致上可以分为无负压给水装置、变频给水装置和高位水箱设备三大类。其中变频给水装置和无负压给水装置凭借其安全、高效、自动化程度高等优势,已占据了我国二次给水装置的大部分市场,具体来看,我国二次给水装置需求量中,变频给水装置占比约为49.1%;无负压给水装置占比约为43.5%;高位水箱占比约为5.1%。

相关报告:智研咨询发布的《2023-2029年中国二次供水行业市场专项调研及发展策略分析报告》

从价格方面来看,近年来,我国二次给水装置均价整体呈增长的趋势。具体来看,2015-2017年期间,设备均价变动情况不大由2015年的20.11万元/套增长至2017年的20.22万元/套。2018年以来由于行业产品升级趋势明显,且中高层显著增加,改造中也是变频设备与直连增压相配合,产品的技术复杂程度有所上升行业市场行情报价出现了较大幅度提升,到2022年行业均价约为21.48万元/套,同比增长0.6%,较2015年增加1.37万元/套。

与一次供水由国有资本主导不同,长期以来我国的二次供水市场都向社会开放,竞争参与者范围广泛,形成较低的行业壁垒,二次给水装置制造商数量众多。由于较长一段时间以来二次供水行业缺乏统一的技术标准和规范,也未建立完善的市场准入机制,导致上述各类二次给水装置制造商无论是在生产技术水平还是设备售价上均存在比较大差异,竞争激烈。但随着未来政府和自来水(供水)公司对叠压(无负压)给水装置的技术方面的要求和环保要求逐步的提升,优胜劣汰下行业角逐必将更加激烈。

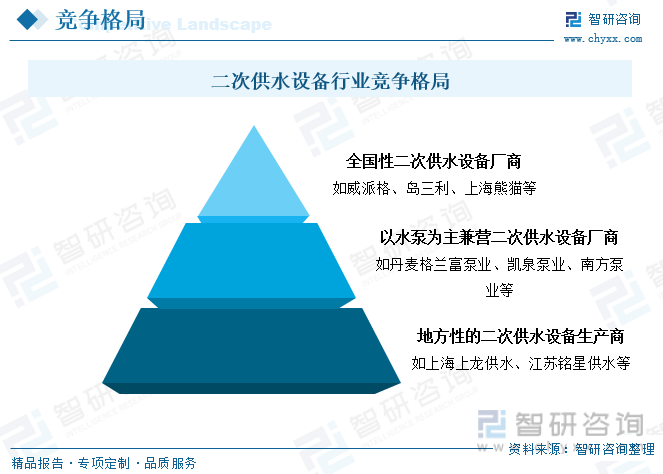

目前,我国二次供水行业企业大致上可以分为三大类,一是全国性的专业二次给水装置厂商,这类企业集二次给水装置的研发、设计、生产、调试、安装、服务为一体,具有较强的科研能力,是二次供水行业中的领军企业;二是以水泵制造为主,同时兼营二次给水装置的制造商,如丹麦格兰富泵业、凯泉泵业、南方泵业等,这类企业由于掌握了二次给水装置的重要组件—泵的制造,在二次供水行业中占了重要地位;三是其余地方性的二次给水装置生产商,如上海上龙供水、江苏铭星供水等,这类公司数众多,规格不一,通常以价格上的优势占领市场。

上海威派格智慧水务股份有限公司成立于2011年,是国内集水务行业规划咨询、专业智能硬件、行业物联网、水务专用软件与行业平台为一体的以工业互联网为核心理念的水务行业集成性科技公司,为客户提供从水源地到水龙头,涵盖智慧化水厂、水务管网、漏损产销差、二次供水、直饮水、农饮水、老旧小区供水改造等的“智能硬件+专业软件+水务平台+行业物联网+全面服务”五位一体的优质供水解决方案,我国二次给水装置主要上市有突出贡献的公司之一。据资料显示,2022年公司主要营业业务营收为10.5亿元,同比下降16.47%,毛利率为55.45%。其中,无负压设备占比为26.87%;变频设备占比为23.26%;区域加压设备占比为7.58%。

二次供水是城镇供水的重要一环,行业内参与者也在积极顺应智慧水务的发展的新趋势,融合硬件设备技术和软件技术,探索二次供水底层运行设备的智慧化(例如智能水泵、智能二次给水装置)和管理运营的智慧化方式。随着民众和政府对环保、饮水安全的日益重视,供水企业“统建统管”的加快覆盖,二次供水行业的设备标准将进一步提升。在此背景下,不合乎行业规定要求、质量技术较差的企业将被淘汰,而有突出贡献的公司将凭借着销售渠道、规模、技术优势逐步占领市场占有率,行业集中度也将进一步提升。

我国由于人口分布、地理条件、建筑情况等缘故,对于二次供水加压的需求要高于发达国家,在直连增压基础上需要兼顾管网压力,因此普通直连增压供水方式进一步升级为无负压直连增压。但由于无负压直连增压一般适用于中高层,而我国依然存在大量的中低层的改造需求,因此近几年变频给水装置依然占据了主要市场。但随我们国家的经济的持续不断的发展及城镇化率的持续提升,未来高层建筑和高地段建筑逐渐增多,同时在节能、环保及居民用水安全意识不断的提高的趋势下,无负压给水装置需求将整体呈现上升趋势,成为推动行业发展的主要动力。

二次供水行业不仅对硬件有较高的要求,也需要集成先进的软件对供水系统信息进行收集、处理及反馈。在我国信息化快速地发展的大背景下,随只能控制技术、传感器技术及其他信息化技术的推广与应用,二次供水节能系统与各种新技术的结合愈加紧密,衍生出多种新的功能与应用。与此同时,科学技术进步带来相关这类的产品升级优化,使供水节能服务行业的成本不断下降,有利于提高供水节能产品的市场普及率和升级换代速度。受益于不断延伸和扩展的新技术应用,二次供水节能系统将得到逐步优化,促进并带动二次供水产业升级。

由智研咨询专家团队精心编制的《2023-2029年中国二次供水行业市场专项调研及发展策略分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析二次供水行业未来的市场走向,挖掘二次供水行业的发展的潜在能力,预测二次供水行业的发展前途,助力二次供水行业的高质量发展。

本《报告》从2022年全国二次供水行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国二次供水行业发展运行进行了深度剖析,展望2023年中国二次供水行业发展的新趋势。《报告》是系统分析2022年度中国二次供水行业发展状况的著作,对于全方面了解中国二次供水行业的发展状况、开展与二次供水行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事二次供水行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

- 推荐产品

- 推荐新闻

地址:江苏.无锡.锡山区东港镇里国工业园区 联系电话: 0510-88761093

Copyright © 版权所有 小九体育直播官网 备案号:苏ICP备19050502号 网站地图