【48812】大摩:重卡复苏 大幅度的进步潍柴(02338)目标价至136元

- 产品详情

时间: 2024-06-22 07:08:48 | 作者: 产品展示

摩根士丹利宣布研报表明,潍柴动力(02338)发动机出售微弱,重型货车(HDT)盈余才能增强,该行上调其盈测,目标价上调至13.6港元,给予其“增持”评级。

智通财经得悉,摩根士丹利宣布研报表明,潍柴动力(02338)发动机出售微弱,重型货车(HDT)盈余才能增强,该行上调其盈测,目标价上调至13.6港元,给予其“增持”评级。

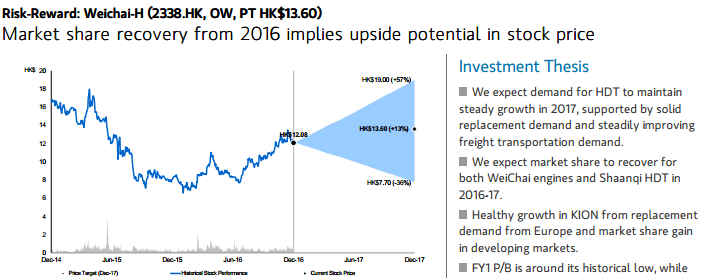

大摩估量,潍柴收益将于2016-2017年反弹,约50%的年复合添加率,鉴于我国重型货车商场康复。长时间而言,鉴于公司在德国凯傲集团(KION)的股份添加,来自发达国家商场的盈余也将愈加多元化,能够抵消国内事务的周期性。

大摩表明,这反映年头至今,公司发动机年出售优于预期,以及收买的KION贡献率进一步进步,该行估量,潍柴将在2017-2018年保持其柴油发动机商场占有率,因物流货车需求旺盛。公司在12-13L柴油发动机中占有抢先的50%商场占有率,大多数都用在高端物流货车。

陈述说到,潍柴10月至11月的重型发动机销量同比添加近110%,而12月的方案出产,也代表着2015年第4季度低基数同比添加超越100%,亦反映自9月下旬以来,超大型和超重货车严格履行新法规履行要素影响。

因而,大摩估量,2016年第4季度潍柴的总收入添加率将由2015年1-3季度的同比添加15%进步至33%,而第4季度净利润同比大幅度添加150%至9亿元人民币。

大摩续称,公司潜在股价催化剂包含,2016年12月柴油发动机销量微弱;2016年HDT事务盈余微弱;2016年林德液压将完成盈亏平衡。此外,该行在模型中参加德马泰克(Dematic)(于2016年11月收买KION)要素,将进一步进步该行2017-2018年的盈余的3-4%。

大摩保持潍柴动力“增持”评级,目标价升至13.6港元,鉴于公司2017-2018年盈余添加,和公司在KION股权添加,市值也将持续添加。

- 推荐产品

- 推荐新闻

地址:江苏.无锡.锡山区东港镇里国工业园区 联系电话: 0510-88761093

Copyright © 版权所有 小九体育直播官网 备案号:苏ICP备19050502号 网站地图